出 品 | 异观财经

作 者 | 夜叉白雪

曾经,基于人们对于手机依赖产生的电量焦虑,共享充电即便是低频消费,但是属于刚需,所以曾被资本追捧,同时共享充电行业也跑出了上市公司怪兽充电。从怪兽充电最新披露的财报看,曾经盈利的怪兽充电已连续两个季度亏损。

此外,另外一家公司也被传裁员。近日,有消息称小电科技正面临剧烈人事变动,预计裁员2000人,约占公司总人数的近40%。

商业模式单一,盈利模式被质疑的共享充电行业,难道要就此凉凉了吗?

怪兽充电顶着“共享充电第一股”光环,登陆纳斯达克,股票代码为“EM”。彼时,怪兽充电的发行价为8.5美元/ADS,开盘价报10美元,市值高达21亿美元。截至异观财经发稿前,怪兽充电的股价跌至0.89美元/ADS,总市值仅为2.22亿美元。

怪兽充电为什么会被投资者抛弃呢?

首先,营收增速放缓,成本却在不断增加。

近日,怪兽充电发布了2021年第四季度及全年财报。数据显示,怪兽充电2021年Q4营收8.36亿元,同比减少9.7%,环比减少10.1%。2021全年营收35.85亿元,同比增长27.6%,低于2020年度38.9%的增长。

(数据来源:EM财报)

人们在什么场所?场景覆盖和人们租用共享充电宝的频次直接对共享充电企业的营收产生影响。

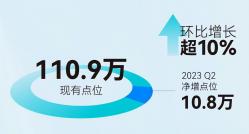

最常见的消费场景主要覆盖景区、咖啡厅、餐厅、KTV、机场等不同场所。财报数据披露,截至2021年12月31日,怪兽充电的服务已覆盖84.5万个POI,截至2021年9月30日则为82万,单季度POI净增2.5万。

这里需要提醒的是,优质的点位是共享充电企业都在抢夺的忙着,这就意味着入场费和给商家的分成费就会不断增加,导致成本和费用的增加,进而压缩企业的利润空间。

数据显示,2021年Q4,怪兽充电的营业成本为1.54亿元,同比增长39.7%。

此前,共享充电宝企业主要采用直营模式。自营模式属于重资产运营。根据此前小电科技招股书披露的数据显示,截至2020年12月31日,直营和通过渠道合作伙伴经营的点位占比是93.6%和6.4%;小电科技在2018、2019、2020年的直营业务营收占比分别为87.8%、92.3%、93.6%,呈现逐年上升的趋势。

重资产模式运营以及公共卫生事件反弹的持续影响,高成本运营势必压缩企业的利润空间。为了应对压力,各大共享充电宝企业也在进行战略调整,开拓代理模式。代理模式能否给持续亏损的共享充电企业带来盈利转机,还需要时间观察。

营销费用为7.04亿元,同比增长4.2%,营销费用率从上年同期的73%,上涨超11个百分点至2021年四季度的84.2%。

(数据来源:EM财报)

直营模式下,怪兽充电根据预期收入向位置合作伙伴支付入场费来确保获得点位进行投放,支付的百分比为设备产生的收入的50%-70%之间。而在网络模式中支付百分比要更高,向网络合作伙伴支付的佣金率在75%-90%之间。

2019年怪兽充电奖励给位置合作伙伴和网络合作伙伴的费用为9.28亿元,到2020年该项费用同比增长70%至15.77亿元;2019年怪兽充电向位置合作伙伴支付的入场费为1.06亿元,到2020年该项费用同比增长260.2%至3.8亿元。

哪些人会选择租用共享充电宝?

会租用共享充电宝的情况,往往是消费者未随身携带数据线、充电宝、或者身边没有电源的特殊情况下的“救急”方案,属于高需低频,因此,一个注册用户能给企业贡献的营收受到使用时长和频次的影响。

财报显示,截至2021年12月31日,其累计注册用户数为2.869亿,Q4新增1380万。需要注意的是,受到公共卫生事件的影响,人们外出的频次均有所减少,这也一定程度对怪兽充电移动设备充电业务造成负面影响。

共享充电宝企业想要推动营收增长,需要不断扩大用户规模。在一、二线城市基本饱和后,只能通过下沉扩充消费场景来吸引更多用户,这就意味着下沉市场用户争夺需要面对美团等巨头的竞争。

其次,连续两个季度亏损。

通常情况下,企业的净利率比净利润更能说明公司的情况。一个公司的净利润率情况可以体现企业的盈利能力,净利润率提升说明企业的盈利能力在增强,反之,净利润率下滑说明企业的盈利能力在下降。

如果一家企业的主营业务收入的增长速度快于净利润的增速,那么就反映出这家企业的盈利能力是在下降的。

怪兽充电被投资者抛弃背后,与行业盈利模式单一也有很大关系。怪兽充电在连续5个季度盈利后,在2021年第三季度由盈转亏,如今连续两个季度亏损。

数据显示,2021年第三、四季度,怪兽充电分别亏损7944万元和6848万元。而上年同期分别盈利1.09亿元和7433万元。2021全年净亏损1.25亿元,而2020年的净利润为7540万元。

(数据来源:EM财报)

共享充电宝此前主要通过提高提高租金价格来实现。单一用户租用的频次和使用市场,随着价格的上涨,为企业贡献的营收额就越高。然而,涨价会面临一定的天花板,用户需求的紧急程度,以及价格接受度以及消费水平都会影响使用情况。

怪兽充电被投资者抛弃背后,最主要与行业盈利模式单一也有很大关系。

从怪兽充电的营收构成来看,怪兽充电的营收主要来源于:移动设备充电业务、移动电源销售和其他(广告等)三部分。其中,移动设备充电业务是最重要的收入来源,贡献的营收占比在95%以上。

(数据来源:EM财报)

共享充电宝行业被诟病的主要原因则是因为盈利模式单一。怪兽充电作为上市公司,也尝试新业务来开拓第二增长曲线。去年4月,怪兽充电推出白酒业务“开欢”和系列国潮新品,但销量并不如意。

怪兽充电实现盈利一度让外界认为共享充电宝是个赚钱的生意。然而,另外一家与怪兽充电营收结构极度相似的企业小电科技,在向港交所递交了招股书披露,其在2020年亏损了1.07亿元,要知道,彼时的小电科技无论是注册用户数量还是点位数,都在怪兽充电之上。

招股书显示,截至2020年12月31日,小电科技已覆盖全国超过1700座城市,拥有超过71万个点位,投放共享充电宝接近600万个,累计注册用户数达到2.37亿。

最新财务显示,截至2021年3月31日,怪兽充电在全国超过1600个地区拥有71.6万个点位,累计注册用户数达到2.358亿。

小电科技的亏损,外加此次被传裁员,让原本就不受二级市场投资者欢迎的共享充电行业越发“凉”了。

原文标题 : ?怪兽充电为何被投资者抛弃了?