本文开始前先跟大家说一个好消息,《所长会客厅》到现在运行一个半月了,值此双十一全民狂欢购物节之际,所长给大家准备了一些小礼物:凡是在11月10日——11月12日期间新加入会客厅的朋友,给予限时300元折扣券,并额外赠送两个月学习时长。

PS:这绝对可以说是全年最优惠活动,再也不会有超过双十一这样大的优惠了,有兴趣的朋友可千万不能错过。

—————

之前新能源大爆炸追踪国轩高科的时候,指出了公司存在的一些问题,不过文章下面的评论画风有些奇怪。

不知道这些人是不是公司的员工,还是帮企业做公关的,但在leo看来,这些评论非但没有让人觉得国轩高科很好,反而更让人担心它的未来了。

01 国轩有不卷的本事吗?

咱们假设这些评论者都是自发喜欢国轩这家公司的,比如说是公司的员工吧,公司真就不卷,是非常舒服的一家公司。

作为打工人,对于这样的企业自然是要鼓励一下的,但是作为投资者,对于这样的公司却必须谨慎,毕竟行业实在太卷了,你不卷不行呀。

也不是说企业就必须卷,企业可以有N种活法,但关键是你在一个超级卷的行业里,要想不卷,那你必须有不卷的底气。比如你是行业绝对龙头,竞争对手拍马也追不上那种,那可以适当放松;或者你有独家绝技,比如像长江电力那样背靠三峡大坝这样的超级资源,或者像腾讯一样,手握最大的流量资源。

如果你都没有,在疯狂内卷的行业里,你凭啥不卷?

可惜国轩高科并不具备这些独门秘诀,而且从三季报来看,它的情况是越来越糟的。

02 国轩高科2023年三季报简析

前三季度公司实现营收217.78亿元,同比增长50.96%;归母净利润2.92亿元,同比增长94.65%;扣非净利润5076.46万,同比增长114.12% 。Q3单季度实现营收65.4亿元,同比增长12.98%,环比降低18.88%;归母净利润为0.83亿元,同比降低2.8%,环比降低37.7%;扣非净利润1539.46万,同比增长108.26% ,环比下滑66.89% 。

稍微能看的是毛利率有所回升,前三季度销售毛利率为16.99%,同比提升2.87个百分点,Q3 毛利率为20.81%,同比增长了7.15个百分点,但净利率同比下滑了0.11个百分点到1.83%。

受困于锂电池产业的阶段性产能过剩引发的行业竞争,三季报锂电池产业链普遍业绩都不行,甚至连宁德时代的增速都下来了,国轩这样的业绩倒也没有什么出乎意料的,相比业绩,比较令人担忧的是它的市占率。

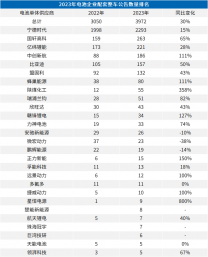

根据中国汽车电池产业创新联盟的数据,前三季度国内的动力电池装机量仅有10.02GWh,同比增长率降到了7.2%,除了已经开始负增长的孚能科技和蜂巢能源,也就国轩高科垫底了,市占率更是下滑了0.91个百分点,掉到了3.92%,是动力电池装机量前十五名榜单中下滑幅度最高的厂商。

即使是在优势所在的磷酸铁锂行业,国轩的表现也是比较糟糕的。

在全球动力市场中的表现也很一般,今年1-8月的动力电池装机量增速仅仅只有7.7%,是动力电池装机量前十榜单中唯一一家个位数增长的厂商。市场份额也下滑了0.8个百分点到2.1%,是国内动力电池厂商中下滑幅度最大的企业。

如果就当它是一个普通的二线动力电池厂商,表现差也就差了,但考虑到它曾经贵为磷酸铁锂电池龙头,发展到如今的水平,确实也是令人叹息的。

本来这两年磷酸铁锂电池逆袭三元锂,对于国轩本应该是大好机会,但从公司的业绩表现来看,显然它并没有怎么吃到这一波超级红利。

这里面很重要的原因之一是,国轩并没有摊上比较强大的下游客户,公司的主要客户是上汽通用五菱和奇瑞,五菱宏光mini ev虽然创造过销量神话,但毕竟是一款A00的小汽车,本身电池用量就比较少,加上成本控制,给国轩的价格也不会很美丽。

关键是从去年开始,随着竞争的加剧,再加上消费风向的转变,宏光mini ev的销量神话也破灭了,国轩的业绩增长压力也就越来越大。

此外,虽然零跑和吉利、长城等也是国轩的客户,但大部分都只是将国轩作为二供,甚至三供,本身这几个公司的新能源汽车销量都不算特别好,能分给国轩的订单也就比较有限了。

但这还不是最糟糕的,最糟糕的很多下游主机厂商都开始自建动力电池产能或者与一些动力电池厂商达成参股或者战略合作,在市场竞争越激烈的情况下,下游主机厂商也就越偏向于选择自家或者跟自己有更深合作关系的电池厂商,这对于国轩而言并不是好事情。

本来国轩也有大腿可抱的,目前公司的第一大股东就是大众汽车,这可是全球第二大汽车厂商,而且在传统燃油车巨头中,大众转型新能源可谓是最积极的,可惜的是,虽然ID系列在国内也算有一些销量,但奈何中国市场太卷了,终究拼不过国内的公司。

今年大众的ID系列参与了国内的价格战,销量也有所提升,但现在ID系列主要用的宁德时代的三元锂电池,跟国轩也没有什么关系,ID系列将在明年一季度推出磷酸铁锂版,是不是用的国轩的电池,现在还没有消息传出来。

那留给国轩的机会,基本上就只有海外一条路了。

03 国轩仅有的出路

随着国内产能出现阶段性过剩问题,再加上地缘政治引发的产业链安全问题,国内主机厂商要不纷纷选择了自建境外动力电池产能,要不要求合作的动力电池厂商赴境外建设电池产能。

国轩必须顺应这个趋势,本来国轩在这方面也有一定的优势,毕竟大众的新能源汽车虽然在国内竞争不过自主品牌,但在全球范围内,大众的品牌号召力依然非常强大。

据外媒INSIDEEVS报道,大众汽车集团包括大众、奥迪、保时捷、斯柯达等品牌,2023年前三季度的总销量为671.58万辆,同比增长10.9%;其中纯电动汽车销量为53.15万辆,同比增长45%,纯电动汽车占总销量的份额约为7.9%。去年全年,大众汽车集团在全球售出约57.21万辆纯电动汽车,占总销量的6.9%。

在全球范围内,大众的新能源汽车潜力还是非常值得期待的,大众作为国轩的第一大股东,也将国轩列入了大众汽车海外市场定点供应商,供应大众汽车磷酸铁锂“Unified Cell(标准电芯)”动力锂电池产品。

不确定大众会给国轩多少份额,但至少跟着大众的全球新能源汽车战略喝点汤没问题。

抑或是看到了境外动力电池的机会,抑或是知道国内的机会比较少了,国轩也加快了在境外的产能布局,在欧洲、美国、越南和泰国等地都有产能布局。

来自境外的营收占比也在快速提升,截至2023年中报,境外的营收占比已经提升到了20%,相比2021年提升了10多个百分点,从这个维度看,国轩还是有点值得期待的。

原文标题 : 曾经碾压宁德时代,现在连给宁王提鞋都不配,最让人失望的公司之一