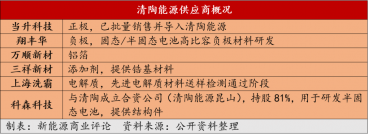

前言:在全球能源转型与碳中和目标的驱动下,电动两轮车正成为城市短途出行的革命性解决方案。东南亚地区,凭借其独特的经济活力、人口密度及政策导向,逐渐成为全球电动两轮车市场的战略高地。2024年,东南亚整体经济增长率预计攀升至4.7%,越南、印度尼西亚、菲律宾等国家以超5%的增速领跑区域发展,为电动交通的普及奠定了坚实的经济基础。作为传统摩托车使用率最高的地区之一,东南亚国家面临着城市化加速与交通效率失衡的双重挑战。轨道交通建设滞后、道路拥堵常态化、燃油车污染加剧等问题,催生了市场对高效、环保出行工具的迫切需求。与此同时,热带气候为电池性能提供了天然优势,政策端“油改电”激励措施的密集落地,更使电动两轮车成为连接经济可行性与环境可持续性的关键纽带。

市场背景

2024年,东南亚国家展现出令人瞩目的经济复苏活力。据亚洲开发银行及其他机构预测,本年度东南亚地区整体经济增长率预计达4.7%,相较于上一年的4.1%稳步提升,显示了该地区的经济韧性与增长潜力。其中,越南、菲律宾和印度尼西亚凭借各自优势,成为引领东南亚国家经济增长的主要动力源,2024年经济增长率预计分别为6.4%、6%和5%,展现出良好的发展势头。

天时地利人和,培育电动两轮车市场土壤。东南亚国家受限于相对有限的国土面积,城市短途出行距离普遍集中10-20公里区间,这使得二轮车成为当地居民日常通勤的首选交通工具。然而,随着城市化进程加速,部分地区的道路基础设施难以匹配居民对高效出行的需求,尤其在轨道交通领域表现显著滞后。公路系统方面,东南亚国家普遍存在路网建设滞后、路况欠佳的问题,加之交通拥堵频发,进一步制约了四轮车的通行效率。值得注意的是,摩托车作为传统主力交通工具,在柬埔寨、印尼等国的机动车保有量占比超过70%,但电动二轮车渗透率仍处于低位,市场潜力尚未充分释放。

气候方面,东南亚地处热带区域,气候以热带雨林型和季风型为主体,全年呈现稳定高温特征。即使在传统意义上的"冬季",日均气温仍普遍维持在20℃以上,这种温润条件尤其适合电动两轮车持续使用。从能量储存设备特性来看,铅酸蓄电池在25℃环境中能达到最佳充放电效率,而东南亚多数地区年均气温与电池工作理想温度区间高度契合,有效保障了电池系统的蓄电容量和续航表现。市场经济方面:东南亚主流公路燃油摩托车和踏板摩托车均价约4000美元和1300美元,而电动汽车售价普遍高达5.5万美元。这种悬殊价差使电动二轮车成为更贴合当地消费能力的出行解决方案,尤其是在印尼等家庭机动车保有量中摩托车占比超70%的国家。值得注意的是,当前东南亚电动二轮车渗透率仍不足5%,其价格带与传统燃油车形成梯度替代空间,具备显著市场潜力。

各国政策推动油改电进程

行业特征

东南亚电动两轮车市场升温但仍份额较低。到2025年,东南亚摩托车市场的收入预计将达到329.4亿美元。东南亚摩托车市场的主要趋势之一是对电动摩托车的需求不断增长。随着对污染和环境可持续性的担忧日益增加,消费者正在寻找传统汽油动力摩托车的更环保替代品。政府在该地区推广电动汽车的举措和激励措施进一步支持了这一趋势。市场的另一个趋势是使用摩托车的叫车服务的兴起。

受政策影响,新加坡、印度尼西亚、文莱三国成为我国对东南亚两轮电动车(包含电动自行车及电动摩托车)市场出口同比增长最快国家。

印度尼西亚——市场份额最大,政策加速油改电转型

为应对气候变化,印尼政府推行能源结构转型战略,明确提出2025年前将20%燃油摩托车替换为电动车型,目标总量达180万辆,并计划于2040年全面禁止燃油摩托车生产。我国2024年对印尼电动两轮车出口量已占对东南亚整体出口量59%。政策激励方面,2023年印尼推出电动摩托车购置补贴计划,每辆新车或燃油车电动化改造可获700万印尼盾(约合3200元人民币)补贴,首批覆盖25万辆车辆(含20万辆新购+5万辆改装)。印尼总统同时也明确支持中国智能建造技术引入,推动绿色出行产业链升级。

越南——经济环境使得成为东南亚第二大市场

2023年越南人均GDP达4346.77美元,在汽车均价高达邻国2-3倍的背景下,居民出行预算约束显著强化价格敏感度。以摩托车为代表的低成本交通工具占据主导地位,其购置成本仅为电动汽车的5%-10%,契合大众消费能力与高频短途出行需求。

2024年我国对越南电动摩托车出口量同比上涨17%,中国品牌进一步提升成本控制能力,缩小与本土品牌的份额差距。

泰国和菲律宾——政策、经济双重因素加速市场电动化

泰国政府通过政策组合拳推动电动化转型,目标到2030年新能源汽车占汽车总销量30%,包括购车补贴、进口关税减免及消费税优惠。2024年泰国汽车市场因宏观经济疲软出现下滑,但电动汽车逆势增长,主要依赖中国车企的技术与产能输出。经济层面,泰国依托成熟的汽车产业链和镍资源储备,加速本地化生产以降低电动车成本,但其电动车售价仍高于燃油车,当前受众以中高收入群体为主。

菲律宾通过《电动车产业发展法案》明确税收减免、购车补贴及充电桩基建目标,计划到2030年电动车占新车市场30%。受能源独立性需求驱动(燃油进口依赖度超80%),政府鼓励利用太阳能等可再生能源支持电动化转型。市场层面,2023年电动两轮车销量突破116万辆,长续航车型因人口分散特征需求旺盛,共享出行平台与企业车队电动化加速渗透。尽管充电桩建设已覆盖主要城市,但二线及偏远地区基础设施不足仍是瓶颈,叠加电池成本问题,市场普及仍需技术迭代与政策持续加码。

结语:东南亚电动两轮车市场的崛起,既是政策推动与技术迭代的成果,也是经济需求与环境诉求的必然选择。印尼的补贴计划、泰国的产业链整合、越南的本地化生产以及菲律宾的可再生能源布局,共同勾勒出区域电动化转型的多元路径。中国品牌如雅迪、台铃、小牛等已凭借成本优势与技术输出抢占先机,但本土品牌的竞争与消费者偏好差异仍是不容忽视的变量。

原文标题 : 全球电动两轮车(东南亚篇):油改电“革命”下市场能否开启“狂飙”?| 热文洞察