02

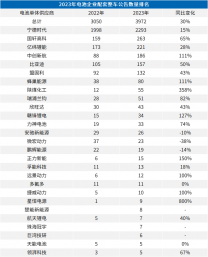

从车企端来看供应商的选择

如果从车系来看,特斯拉和中国企业在乘用车的磷酸铁锂的速度部署速度是最快的,三元的占比,比亚迪降低到了2.39%,五菱只有6.26%,特斯拉17.05%,第二梯队的奇瑞35.6%、长安28.61%,蔚来用纯三元电池也只有42.88%。

3月份三元占比的情况

如果进一步细分到主要的新势力企业,我们可以看到随着磷酸铁锂企业的供给越来越多,特别是支持500公里续航的铁锂电池量产,特斯拉和蔚来所主导的铁锂替换速度会逐步加快,因为这个确实有成本优势。

三元和磷酸铁锂的情况

在电池选择方面,我们可以把小鹏和埃安的情况来做个梳理。这两家企业大概的需求量在月度1-1.5GWh左右,目前都实现了3家供应商,而且是前两家为主,第三位为辅的情况。两家企业都围绕快充电池选择了独立的备份,所以还是比较有参考价值的。目前宁德时代都占据这两家企业大概1/3的供应,中航锂电由于三元电池之前跟踪比较紧,所以取得了超过一半的订单分配。

两家主要的汽车企业对电池企业的选择

3月份是一个很好的时间点,但是很多朋友对后续的情况可能不是很乐观,其实挫折是很正常的。

动力电池行业确实需要让电动汽车企业本身具备抵抗补贴退坡、零部件和芯片供应和成本大幅波动,虽然在2021年狂飙突进,但是它还是比较脆弱的。我们还是要辩证来看它的发展,长势喜人,宝剑锋从磨砺出啊。

原文标题 : 动力电池观察:全球软包可能转向方形叠片